Initialement prévue au 1er juillet 2024, et compte tenu de l’ampleur de la réforme, l’obligation pour les entreprises établies en France d’émettre et de recevoir des factures électroniques est reportée. Afin de vous préparer au mieux à cette nouvelle habitude voici tout ce que vous devez savoir sur la facturation électronique

1. Qu’est-ce que c’est la facturation électronique ?

« Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures “papier” ou du PDF ordinaire.» ¹

Une facture électronique est adressée au client par l’intermédiaire d’une plateforme (ex : portail public de facturation). Il existe de nombreux avantages à l’utilisation de la dématérialisation des factures. On trouve parmi celle-ci : économie, simplification de la gestion et du suivi des factures et réduction des délais de paiement.

Il en existe trois types :

- Les factures dites « structurées » avec des données structurées suivant une norme convenue entre les parties. Elle est également appelée : format Cross Industry Invoice (CII)

- Les factures dites non structurées ou Universal Business Language (UBL), dont la présentation est similaire à celle de la facture papier souvent au format PDF.

- Les factures hybrides (Factur-X) : il s’agit d’un mix entre le la facture structurée et non structurée. La Factur-X se compose d’un fichier en deux formats PDF/A-3 et XML. Cela lui permet d’être lu par les humains et par un logiciel.

Format PDF/A-3

Format XML

Pour qui et comment ?

Depuis le 1er janvier 2020, toutes les entreprises françaises doivent transmettre leurs factures à destination du secteur public en format électronique, via la plateforme Chorus Pro.

Aujourd’hui les factures interentreprises dématérialisées sont encore trop faibles et coûtent trop cher. C’est pour cela que les institutions tendent à rendre la dématérialisation générale. Cette obligation concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre les entreprises établies en France et assujetties à la TVA.

Cependant, les entreprises bénéficiant d’une exonération de TVA en application des dispositions des articles 261 et 261E du code général des impôts, ne sont pas soumises à l’obligation de facturation électronique.

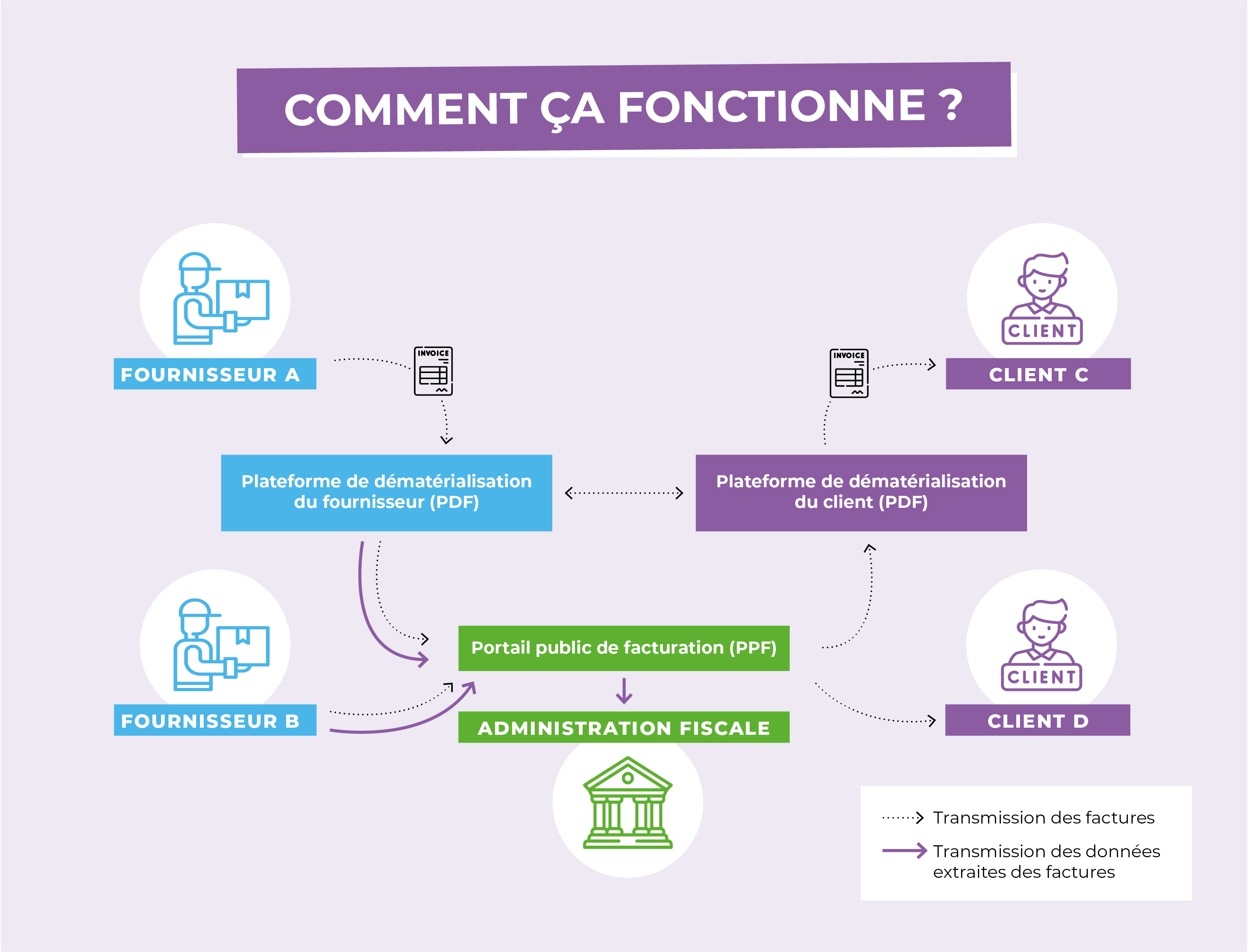

Les factures des fournisseurs seront alors transmises via une plateforme, tel que portail public de facturation. Également, l’émission des factures se fera via cette même plateforme. Toute entreprise est libre de choisir la plateforme de son choix et en fonction de ses besoins.

Obligation de réception

L’obligation de réception des factures électroniques sera quant à elle obligatoire dès le 1er juillet 2024 pour toutes les entreprises dès lors que leur fournisseur à l’obligation d’émettre selon le format électronique.

Que doivent-elles contenir ?

Une facture électronique est une facture qui a été émise, transmise et reçue dans un format électronique structuré. Alors, elle peut être traitée automatiquement et par voie électronique. Cette dernière a la même valeur juridique qu’une facture papier. Les modalités de ces factures resteront identiques.

Une facture électronique doit contenir comme une facture papier :

- Des informations sur la facture : Son numéro unique, la date d’émission de la facture, le numéro de bon de commande (le cas échéant), l’adresse de facturation

- Les informations concernant le vendeur et l’acheteur : Numéro SIREN, raison sociale, structure juridique et adresse) et le numéro individuel d’identification de TVA pour le vendeur (Et du client professionnel sauf montant inférieur ou égal à 150 €)

- Les informations concernant la vente : la date de la vente de la marchandise ou de la prestation de services, la dénomination précise et la quantité des produits ou services vendus, le prix unitaire du ou des produits ou services rendus, le montant total HT, le montant de la TVA applicable (ou le cas échéant la mention de l’article d’exonération (ex : « Franchise de TVA, art. 293B du CGI » pour les micro-entreprises), les informations de réduction.

- Les informations de paiement : la date de règlement, les conditions d’escompte applicables en cas de paiement à une date antérieure à celle du règlement prévu par les conditions générales de vente, le taux de pénalités exigibles en cas de non-paiement à la date de règlement et le montant forfaitaire due pour couvrir ce retard (40 €)

Cependant elle doit en plus de contenir, les mentions obligatoires déjà prévues et décrites juste au-dessus, contenir les mentions suivantes :

- Le numéro d’identification au registre national des entreprises du vendeur et du client

- L’adresse de livraison de la marchandise, si différentes de l’adresse de facturation

- La mention « option pour le paiement de la taxe d’après débits », si le prestataire a opté pour le paiement de la TVA lors de la facturation ou « TVA sur encaissement ».

2. La transmission de données ou e-reporting

Certaines opérations ne donnent pas lieux à des factures électroniques. C’est pourquoi, la réforme établie également la transmission de données. Toutes les entreprises assujetties à la TVA qui sont établies en Frances sont concernées.

Il s’agit pour les entreprises, de reporter certaines données de transactions à l’administration française, lorsqu’elles réalisent des opérations avec des clients particuliers ou des opérations avec des clients étrangers (BtoB ou BtoC). Les entreprises étrangères non établies en France peuvent également être soumises à cette obligation. Par exemple des opérations réalisées avec une personne non assujettie à la TVA (ex : particulier, association, etc).

Le e-reporting c’est transmettre certaines informations comme le montant de la TVA à l’administration française. La transmission de ces données permet de justifier de l’activité économique de l’entreprise. A terme, l’objectif est de permettre aux entreprises d’avoir un pré-remplissage de leurs déclarations de TVA. La transmission de ces données se fait via la même plateforme de dématérialisation.

En cas de défaut de facturation électronique, une amende de 15 € par facture peut être imposée, avec un plafond annuel maximum de 15 000 €. Le non-respect de l’obligation de e-reporting pourra entraîner une amende de 250 € par défaut de transmission, avec un plafond annuel maximum de 15 000 €.

En conclusion, les entreprises pourront donc échanger leurs factures via différents circuits : via le PPF seul (du fournisseur B au client D), via des PDP (du fournisseur A au client C) via un circuit mixte PDP/PPF (du fournisseur A au client C).

3. Les avantages et inconvénients

Les avantages

Il existe de nombreux avantages à la facture électronique et en voici une liste non exhaustive :

- Économies de temps et de coût : Les entreprises économisent du temps et des coûts en automatisant le processus de facturation. Cela réduit les risques d’erreurs humaines électroniques. Mais aussi : les coûts à l’impression, l’envoi postal et le stockage physique.

- Facilité de suivi : Les factures électroniques permettent un suivi en temps réel de l’état de chaque facture. Vous pouvez savoir quand une facture a été ouverte, lue et payée. Cela facilite la gestion de la trésorerie et le recouvrement des paiements en retard.

- Impact écologique : En réduisant la consommation de papier, d’encre et d’énergie nécessaire pour le traitement des factures papier, les factures électroniques contribuent à la préservation de l’environnement.

-

Sécurité renforcée : Les systèmes de facturation électronique offrent souvent des niveaux de sécurité élevés, notamment le cryptage des données. Cela réduit les risques de fraude ou de perte de documents.

Les inconvénients

Il existe également quelques inconvénients à la facture électronique :

- Coût initial : La mise en place d’un système de facturation électronique peut nécessiter un investissement initial en termes de logiciels, de formation et d’intégration avec les systèmes existants. Cela peut être un obstacle financier pour les petites entreprises.

- Compatibilité internationale : Les normes et les réglementations en matière de facturation électronique varient d’un pays à l’autre. Les entreprises opérant à l’échelle internationale peuvent rencontrer des défis pour se conformer aux exigences locales et internationales.

- Conservation des archives : Conserver des archives de factures électroniques sur de longues périodes peut être complexe en raison des exigences légales. Alors, Il est essentiel de mettre en place des systèmes d’archivage robustes et conformes à la réglementation.

Vous avez maintenant en main toutes les clefs pour appréhender au mieux 2024. Il est temps de faire le saut vers le futur de la facturation.